Het begint bij een bod

Wanneer er veel anderen zijn die jouw huis willen hebben, wil je je openingsbod eigenlijk in één keer goed bepalen. Zo wil je van tevoren weten hoeveel je maximaal kunt lenen, wil je achtergrondinformatie verzamelen over het huis en de verkoper en gegevens opvragen over de buurt. Check bijvoorbeeld eens bij het Kadaster voor hoeveel huizen in de omgeving zijn verkocht.

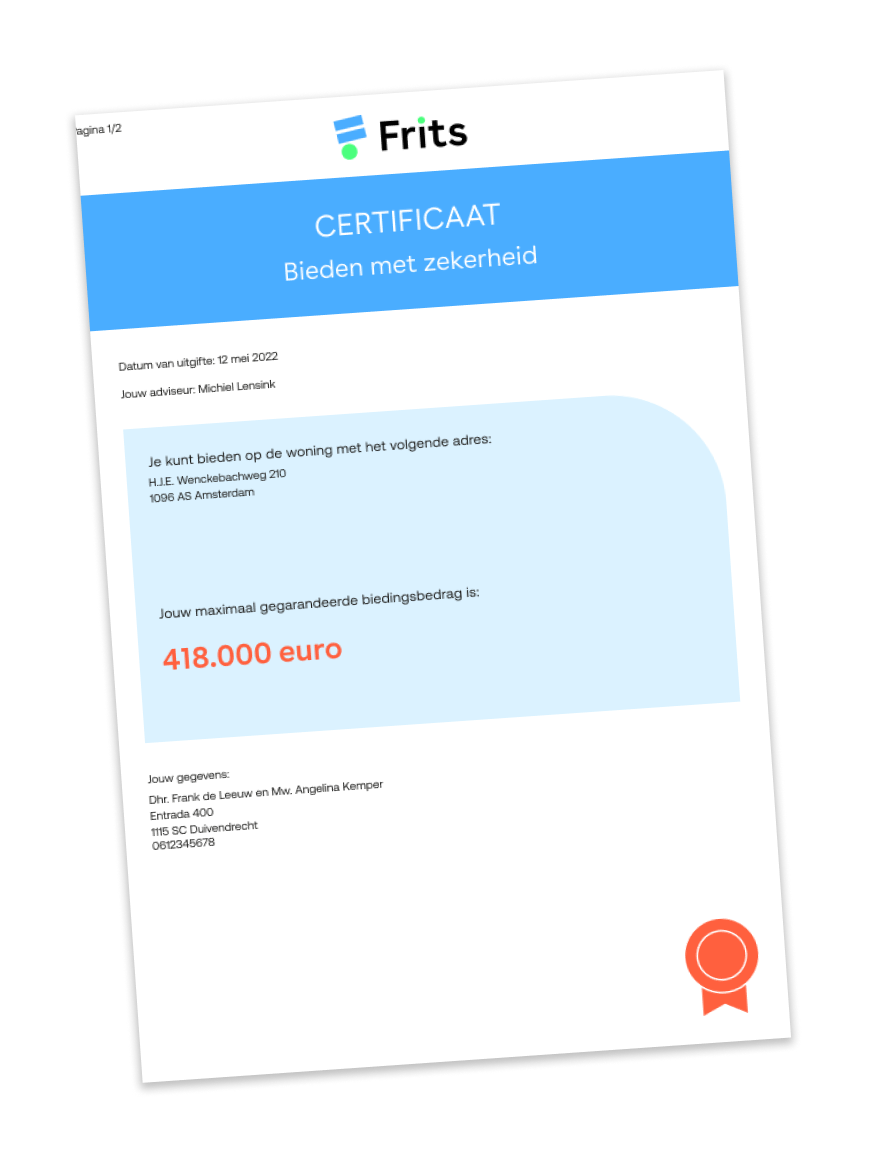

Wil je écht een streepje voor op je concurrentie? Dan zou je met de Biedverzekering van Frits kunnen bieden zonder de ontbindende voorwaarde 'onder voorbehoud van financiering'.

Overbieden op een huis

Als je flink boven de vraagprijs gaat bieden, heeft dit gevolgen voor jouw hypotheek. Sinds 2018 kun je maximaal 100% van de woningwaarde lenen in je hypotheek. Overbieden op een huis is daarom niet geheel zonder risico. De waarde van de woning wordt vastgesteld door een taxateur, het bedrag dat uit de taxatie komt is wat je maximaal kunt lenen bij de bank.

Ga je een bod doen boven deze taxatiewaarde? Dan zul je het verschil uit eigen zak moeten betalen. Houd er ook rekening mee dat je, wanneer je een huis koopt, te maken krijgt met aankoopkosten, gemiddeld zo'n zes procent van de woningwaarde. Meestal (dus niet altijd) is de taxatie gelijk aan de koopprijs. Je hebt dus altijd eigen middelen nodig om een huis te kopen.

Waarom overbieden op een huis?

In de huidige woningmarkt lijkt overbieden eerder regel dan uitzondering. Hoe komt dat?

- Schaarste aan woningen: Er zijn simpelweg meer kopers dan woningen. Dat zet druk op de prijzen.

- Competitie onder kopers: Zeker in populaire regio’s leidt de interesse van meerdere kopers vaak tot een biedingsstrijd.

- Lage hypotheekrentes: Lagere maandlasten door gunstige rentes zorgen ervoor dat kopers meer kunnen bieden.

- Vraagprijs vs. marktwaarde: De vraagprijs ligt vaak lager dan wat kopers bereid zijn te betalen, zeker in een stijgende markt.

Let op: Overbieden brengt risico’s met zich mee. Denk bijvoorbeeld aan extra eigen middelen die nodig zijn als je bod boven de taxatiewaarde uitkomt.

Beluister onze podcast 'Help, ik koop een huis' op Spotify.

In drie afleveringen vertellen we je alles wat je moet weten over het kopen van een huis.

Voorbeeld van overbieden

Stel: je hebt een bod gedaan op een huis van 250.000 euro. De taxateur heeft de woningwaarde vastgesteld op 240.000 euro. Dit betekent dat je maar 240.000 euro kunt lenen en dat je 10.000 euro zelf moet betalen uit eigen middelen.

Maar stel dat de woning wordt getaxeerd op 260.000 euro, dan kun je 260.000 euro lenen. Hierdoor zou je nog 10.000 euro over hebben voor bijvoorbeeld de aankoopkosten. Het kan dus ook positief voor je uitpakken.

De gevolgen van overbieden op je huis

Overbieden heeft niet alleen invloed op je spaargeld, maar ook op je hypotheek. Dit zijn de belangrijkste effecten:

- Hogere maandlasten: Een hogere koopprijs leidt vaak tot een hogere hypotheek en dus hogere maandelijkse kosten.

- Meer eigen middelen nodig: Het bedrag boven de taxatiewaarde moet je zelf financieren.

- Langere terugverdientijd: Betaal je meer dan de woning waard is, dan duurt het langer voordat de woningwaarde je hypotheek overstijgt.

- Minder financiële flexibiliteit: Door een groter deel van je spaargeld te gebruiken, blijft er minder over voor bijvoorbeeld een verbouwing of andere uitgaven.

Advies: Laat je altijd goed adviseren door een hypotheekadviseur. Zij helpen je de financiële risico’s in kaart te brengen en slimme keuzes te maken.

Verschil tussen een hoger bod en een lager bod dan de taxatiewaarde

De taxatiewaarde speelt een grote rol bij de financiering van een woning. Hieronder leggen we de verschillen uit.

Hoger bod dan taxatiewaarde

Als je een bod doet dat hoger is dan de taxatiewaarde, zijn er een paar dingen waar je op moet letten:

- Extra eigen geld nodig: Banken financieren meestal maximaal tot de taxatiewaarde. Het bedrag daarboven moet je uit eigen zak betalen.

- Effect op je hypotheek: Een hoger bod kan je in een andere risicoklasse plaatsen, wat je hypotheekrente kan verhogen.

Lager bod dan taxatiewaarde

In sommige situaties kun je lager bieden dan de taxatiewaarde.

- Onderhandelingskansen: Bij een minder gewilde woning of een dalende markt is dit vaak mogelijk.

- Voordeel bij hypotheek: Je hoeft minder eigen geld in te brengen, wat gunstig is voor je financiële ruimte.