.webp)

Wat is een annuïteitenhypotheek?

In deze video wordt in 3 minuten uitgelegd hoe een annuïteitenhypotheek werkt en wat het kost. Lees je liever? Onder deze video wordt het verder beschreven.

Kenmerken van een annuïteitenhypotheek

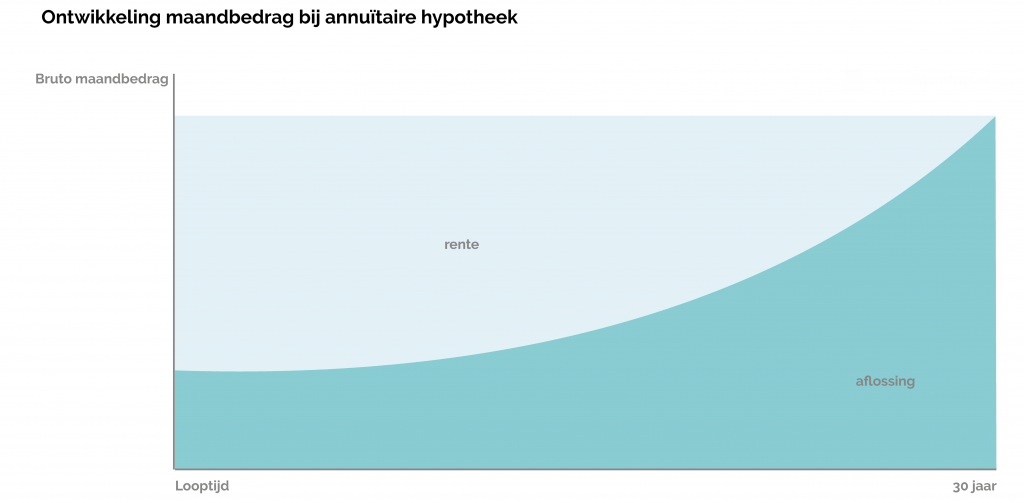

Een annuïteitenhypotheek (of annuïtaire hypotheek) is een hypotheekvorm waarbij je elke maand hetzelfde (bruto) bedrag betaalt, gedurende de looptijd van je hypotheek. Dit maandelijkse bedrag bestaat uit rente en aflossing. In het begin betaal je naar verhouding meer rente. Aan het einde is dit andersom en betaal je meer aflossing.

Het is een hypotheekvorm die vaak gekozen wordt door starters. Door de vaste maandelijkse lasten weet je waar je aan toe bent. Daarnaast is de rente sinds 2013 fiscaal aftrekbaar. Dit betekent dat je het betaalde bedrag aan rente bij de belastingaangifte mag aftrekken van je inkomen. Met dit voordeel is het netto bedrag wat je betaalt in het begin van de looptijd lager. Hierdoor hou je net dat beetje extra over om weer leuke dingen van te doen.

Een rekenvoorbeeld:

Je hebt een hypotheek van 200.000 euro en de rente is 5%. Je betaalt in de eerste maand 833 euro aan rente en 177 euro aan aflossing.

In de tweede maand is de openstaande hypotheek nog 199.823 euro (200.000 - 177). De verschuldigde rente in die maand is 832 euro. Dan blijft er nog 178 euro over om af te lossen.

Deze verhouding verandert iedere maand, daardoor zul je in de laatste maanden van je hypotheek precies het benodigde deel aflossen en nog maar een klein beetje rente betalen.

Bereken je maximale hypotheek

Annuïteit berekenen

Wil jij berekenen wat je kunt lenen met een annuïteitenhypotheek en wat je maandlasten worden? In onze rekentool kun je eenvoudig je hypotheek maandlasten berekenen.

Wat is de looptijd van een annuïteitenhypotheek?

De looptijd die gekozen wordt voor een annuïteitenhypotheek is meestal dertig jaar, maar je kunt ook voor een kortere periode kiezen. Dit heeft wel impact op je maandlasten. Die gaan omhoog, want je hebt nu eenmaal minder tijd om hetzelfde bedrag af te lossen. Toch zit er ook een voordeel aan een kortere looptijd. Je bent over het geheel gezien goedkoper uit, omdat je over het totaal minder rente betaalt.

Sommige banken hebben voor starters nog een optie om een looptijd langer dan dertig jaar te kiezen. Dan zijn je maandlasten lager, maar uiteindelijk betaal je wel meer rente.

Wanneer je voldoet aan de voorwaarden van Nationale Hypotheek Garantie, is het in je voordeel om te kiezen voor een hypotheek met NHG. Hiermee krijg je een lagere rente, wat weer scheelt in de kosten.

Waarom zou je wel of niet kiezen voor een annuïteitenhypotheek?

Bereken direct wat jij kunt lenen

Tijdens het eerste gesprek met één van onze adviseurs komt jouw persoonlijke situatie en natuurlijk al jouw wensen aan bod. Deze informatie wordt meegenomen in het advies, zodat de hypotheek ook echt passend is voor jou. Toch is het fijn om ook zelf de voor- en nadelen te weten van een annuïteitenhypotheek. We sommen ze graag nog even voor je op:

Voordelen

- Stabiele bruto maandlasten: Je betaalt elke maand hetzelfde bedrag aan de bank, hierdoor heb je er geen omkijken naar

- Lagere netto maandlasten in het begin: in vergelijking met andere hypotheekvormen heb je in het begin lagere netto maandlasten vanwege belastingvoordeel

- Volledig aflossen: je lost je hypotheek volledig af binnen de gekozen looptijd

Nadelen

- Hypotheekschuld neemt minder snel af: doordat je in verhouding eerst veel rente betaalt los je de hypotheekschuld minder snel af

- Bruto meer rente: over de gehele looptijd genomen betaal je meer rente in vergelijking met bijvoorbeeld een lineaire hypotheek.

- Netto maandlasten nemen toe: in vergelijking met andere hypotheekvormen heb je hogere maandlasten in de laatste jaren van je hypotheek, omdat de netto maandlasten stijgen en je hier geen belastingvoordeel op krijgt.

Extra aflossen van je annuïteitenhypotheek

Bij elke hypotheekvorm heb je standaard de mogelijkheid om jaarlijkse maximaal 10% boetevrij extra af te lossen. Bij een hypotheek van 200.000 euro is dit 20.000 euro per jaar. Als je bij een annuïteitenhypotheek extra aflossingen doet kun je ervoor kiezen om je maandbedrag te verlagen en de normale looptijd aan te houden. Bij sommige banken kun je er ook voor kiezen om met je extra aflossingen ervoor te zorgen dat de looptijd van je hypotheek korter wordt. Je blijft dan wel hetzelfde maandbedrag betalen.

Let op: het verkorten van je looptijd kan fiscale gevolgen hebben. Bespreek dit met je adviseur.

Bestaande annuïteitenhypotheek wijzigen

Als je nog geen annuïteitenhypotheek hebt, maar bijvoorbeeld een aflossingsvrije hypotheek, dan kun je jouw bestaande hypotheek vaak eenvoudig wijzigen naar een annuïteitenhypotheek door contact op te nemen met je bank. Dit heeft meestal wel (fiscale) gevolgen en impact op je maandlasten. Advies van een hypotheekadviseur is daarom geen overbodige luxe. Je kunt hiervoor gratis een afspraak met ons inplannen.

Frits fixt het voor je!

In je persoonlijke dashboard kun je de Fritsanalyse doen, dit is een uitgebreide berekening waarin je zelf jouw opties kunt zien bij alle banken! Ook zie je hoe een annuïteitenhypotheek of andere hypotheekvorm er voor jou specifiek uitziet. Het resultaat is een goed inzicht van je toekomstige maandlasten. Heb je vragen? Bespreek deze dan gratis met één van onze adviseurs. Zij helpen je graag verder met het maken van een keuze die het beste bij jou past!