Dit is waarom je jouw maximale hypotheek berekent bij Frits

Studieschuld, alimentatie of andere bijzonderheden? We rekenen het mee.

Hoeveel hypotheek kan ik krijgen?

-

Je leeftijd.

Er is geen maximale leeftijd voor het aanvragen van een hypotheek. Toch willen banken je leeftijd weten. Zo weten ze of je binnen tien jaar met pensioen gaat. Ga je binnen tien jaar met pensioen? Dan wil de bank ook je pensioeninkomen weten. Dit kan effect hebben op je maximale hypotheek.

-

Bruto inkomen

Inkomen is misschien wel dé belangrijkste factor voor het berekenen van je maximale hypotheek. Hoe meer inkomen, hoe meer je kunt lenen.

Banken kijken naar je bruto jaarinkomen. Je kunt (natuurlijk) niet meer lenen dan je inkomen toe staat.

Banken berekenen op basis van je bruto inkomen ook je loan-to-income (LTI). Dit is de verhouding tussen jouw hypotheek en je inkomen. Op basis hiervan schatten banken het betalingsrisico in. -

Type dienstverband

Ook je dienstverband is belangrijk voor banken. Als je ondernemer bent, wordt je maximale hypotheekbedrag anders berekend dan wanneer je in dienst bent. Banken kijken bij ondernemers bijvoorbeeld naar nettowinst, solvabiliteit en liquiditeit.

Ben je in loondienst? Dan is de bank benieuwd naar je contract. Vaste contracten hebben de voorkeur bij banken. Wanneer je een hypotheek aanvraagt is het namelijk voor de bank belangrijk om te weten dat je de hypotheek kunt betalen. Ook over een aantal jaar. Een vast contract geeft hierin meer zekerheid. Als je geen vast contract hebt, dan wil de bank eigenlijk altijd een intentieverklaring zien. Dit houdt in dat jouw werkgever de 'intentie' heeft om jouw tijdelijke contract om te zetten naar een vast contract aan het einde van je tijdelijke contract. Samenvattend, de banken zijn altijd op zoek naar een vorm van zekerheid. - Energielabel

Vanaf 2024 is ook het energielabel van het nieuwe huis van invloed op de maximale hypotheek. Hoe beter het energielabel, hoe meer je kan lenen. De reden hierachter is dat eigenaren van energiezuinige huizen een lagere energierekening hebben en daardoor maandelijks meer overhouden voor de hypotheek. In onderstaande tabel zie je hoeveel je extra kunt lenen per energielabel:

Energielabel Extra bedrag E, F of G € 0 C of D € 5.000 A of B € 10.000 A+ of A++ € 20.000 A+++ € 30.000 A++++ € 40.000 A++++ met garantie € 50.000 Bron: Nibud: https://www.nibud.nl/nieuws/energielabel-vanaf-2024-bepalend-voor-hoogte-maximale-hypotheek/

Om het verduurzamen van huizen te stimuleren is er een regeling voor huizen die nog geen goed energielabel hebben. Hierbij werkt het precies andersom: hoe slechter het label, hoe hoger het extra leenbedrag. Dit moet dan wel besteed worden aan energiebesparende maatregelen. In onderstaande tabel zie je hoeveel je extra kunt lenen per energielabel:

Energielabel Extra te lenen E, F of G € 20.000 C of D € 15.000 A, B, t/m A+++ € 10.000 A++++ € 0 Bron: Nibud: https://www.nibud.nl/nieuws/energielabel-vanaf-2024-bepalend-voor-hoogte-maximale-hypotheek/

-

Koop je alleen of samen?

Ook deze vraag is relevant voor banken. Daarom vragen we dit ook uit in onze rekentool. Als je samen koopt, dan wordt de hypotheek berekend op basis van beide inkomens. Als jouw partner ook een inkomen heeft, kun je dus een hogere hypotheek krijgen. -

Heb je andere financiële verplichtingen?

Banken willen niet alleen weten wat voor inkomen je krijgt, maar ook of jij financiële verplichtingen of schulden hebt. Dit heeft namelijk invloed op hoeveel jij per maand kunt uitgeven. Een aantal veel voorkomende financiële verplichtingen zijn:- een eventuele studieschuld

- een creditcard limiet

- rood staan bij de bank

- private lease

- een doorlopend krediet

- een persoonlijke lening

- partneralimentatie

Als je deze gegevens opzoekt en in onze tool invult wordt dit in de berekening meegenomen. Zo kom je niet voor vervelende verrassingen te staan. -

Wat is de waarde van het huis dat je wilt kopen?

Je mag niet meer lenen dan wat je (nieuwe) huis waard is. In 2024 is de loan-to-value (LTV) 100%. Kortom, op een huis met een waarde van 300.000 euro, mag je ook maximaal 300.000 euro hypotheek nemen. De marktwaarde van je huis wordt bepaald door een taxateur. Ga je verbouwen? Dan is de waarde na verbouwing leidend.

Wil je je huis verduurzamen? Dan mag je maximaal 106% van de taxatiewaarde van je huis lenen. Dit biedt je wat extra ruimte als je van plan bent verbeteringen aan te brengen.

Omdat iedere bank een andere rente heeft, verschilt ook de maximale hypotheek per bank. Onze rekentool vergelijkt alle banken voor je!

Zo bereken jij je maximale hypotheek in 2025

Het invullen van onze rekentool kost je maximaal 2 minuten. Heb je een foutje gemaakt of weet je even niet wat de hoogte is van je studieschuld? Je kunt je gegevens later altijd nog aanpassen. Na het invullen van de rekentool kun je gelijk een gratis afspraak plannen met één van onze hypotheekadviseurs om je berekening door te nemen.

Zo wordt een maximaal hypotheekbedrag berekend

Naast je inkomen is er meer nodig om je maximale hypotheekbedrag te berekenen. Zo speelt de woningwaarde ook een belangrijke rol! Volgens de overheid mag je hypotheek niet hoger zijn dan 100% van de woningwaarde.

Voorbeeld:

Stel dat je op basis van jullie inkomen 500.000 euro kunt lenen. Jullie hebben een huis op 't oog van 400.000 euro. De waarde van de woning bepaalt in deze dat jullie maximaal 400.000 euro hypotheek kunnen krijgen.

Meer dan alleen je maximale hypotheek berekenen

Heb je overwaarde op je oude huis? Moet het oude huis nog verkocht worden of is het al verkocht? Allemaal belangrijke vragen als je een volgend huis gaat kopen. Onze rekentool houdt er allemaal rekening mee en berekent zelfs een overbruggingskrediet als je deze nodig hebt.

De hoogte van het overbruggingskrediet verschilt per bank. Zo verstrekt de ene bank 90% van de taxatiewaarde minus huidige hypotheek terwijl de andere tot 80% gaat. Onze rekentool vergelijkt alle banken en houdt dus ook hier rekening mee.

Maandlasten berekenen

De hypotheek berekenen tool vergelijkt hiervoor rentes van banken zoals ING, Rabobank, ABN AMRO en vele anderen, zodat met de meest gunstige rente wordt gerekend. Ook kun je eenvoudig je hypotheek maandlasten berekenen, zowel bruto als netto.

Je maandlasten hangen van een aantal dingen af:

- De hoogte van je hypotheek. Hoe hoger de hypotheek is die je afsluit, hoe hoger de maandlasten zijn.

- De hypotheekrente. Hoe lager de hypotheekrente is, hoe lager jouw maandlasten zijn.

- De hypotheekvorm. Bij een annuïteiten- of lineaire hypotheek betaal je elke maand rente en een deel aflossing. Bij een annuïteitenhypotheek is het maandbedrag gelijk, terwijl dit bij een lineaire hypotheek afneemt. Bij een aflossingsvrije hypotheek betaal je bijvoorbeeld alleen de rente.

Verschil bruto- en netto maandlasten

Na het invullen van de tool zie je de bruto- en netto maandlasten. Het brutobedrag per maand houdt geen rekening met de hypotheekrenteaftrek. Hierdoor zijn je netto maandlasten lager, omdat er dan wél rekening wordt gehouden met hypotheekrenteaftrek. De bruto bedragen worden maandelijks automatisch van je bankrekening afgeschreven. Via de Belastingdienst kun je ervoor kiezen of je maandelijks of jaarlijks de hypotheekrenteaftrek wilt ontvangen.

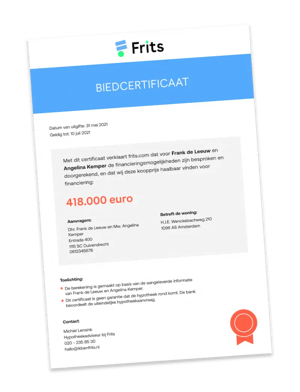

Gratis Biedcertificaat

Dit is een certificaat waarin Frits verklaart tot welk bedrag je een huis kunt kopen. Dit geeft makelaars extra zekerheid en daarmee heb je een streepje voor op de concurrentie.

Hoe krijg je het Biedcertificaat bij Frits?

- Met onze rekentool kun je jouw maximale hypotheek berekenen

- In een persoonlijk gesprek met een van onze hypotheekadviseurs bespreek je jouw situatie en de mogelijkheden

- Op basis van je biedruimte kun je je bod bepalen. Wij stellen vervolgens het Biedcertificaat voor je op.

Het verschil tussen verschillende hypotheekvormen

Er bestaan nog steeds veel hypotheekvormen, maar als starter op de woningmarkt zijn er voor jou eigenlijk maar twee. Namelijk de annuïtaire hypotheek en de lineaire hypotheek. Het verschil tussen deze twee hypotheekvormen zit 'm vooral in hoe je aflost en wat je maandelijkse lasten zijn.

Annuïteitenhypotheek

De annuïteitenhypotheek is de meest gekozen hypotheekvorm. Bij deze hypotheekvorm betaal je over de hele looptijd iedere maand hetzelfde bedrag. Je weet dus precies wat je hypotheeklasten zijn en waar je aan toe bent. In het begin betaal je relatief veel rente. Deze rente kun je gedeeltelijk aftrekken van de inkomstenbelasting. Daarom is deze vorm vooral populair bij starters. Veel starters verwachten namelijk dat ze de hypotheeklasten op latere leeftijd beter kunnen dragen.

Lineaire hypotheek

Bij een lineaire hypotheek betaal je maandelijks een vast bedrag aan aflossing en een wisselend bedrag aan rente. Je maandlasten zijn aan het begin van de looptijd relatief hoog. Naar verloop van tijd nemen ze af. Uiteindelijk is een lineaire hypotheek, aan het einde van de looptijd, goedkoper dan een annuïteitenhypotheek. Maar omdat je aan het begin relatief hoge maandlasten hebt kiezen veel mensen toch voor de annuïteitenhypotheek. Onze adviseurs vertellen je graag uitgebreid over de voordelen en nadelen van de verschillende hypotheekvormen. Zo weet je zeker dat je goed zit.

Onze andere handige rekentools en informatie

Laat je liever iets achter?

Frits is meer dan een rekentool

Als onafhankelijk hypotheekadviseur geven wij hypotheekadvies én bieden we unieke gratis rekentools aan waarmee jij onder andere je maximaal hypotheek kunt berekenen.

Maar, wij zetten ook de markt op scherp! Zien wij iets dat niet in de haak is in de hypotheekwereld? Dan pakken wij het aan. Door onze onderzoeken en publicaties zijn er al talloze misstanden aangekaart en hebben banken miljoenen euro's aan hun klanten terugbetaald.

Klanten over onze hypotheek berekenen tool

Complimentjes of kritiek? Opmerkingen of tips? Lucht hier je hart of lees wat anderen van ons vinden.

Integer, geduldig en degelijk

Ik heb een helder gesprek gehad en begrijp nu beter hoe de hypotheek in elkaar steekt. Ook was de adviseur heel geduldig met de zaken die ik in eerste instantie niet goed begreep. De eindconclusie was dat het in mijn situatie verstandiger is om bij m...

Alles uit de kast gehaald om mij goed te adviseren

Prettig gesprek met een uitstekende uitleg via Dashboard Consumentenbond. Frits nam de tijd om mij deskundig te adviseren.

De beste adviezen passend bij onze financiële situatie

Karin de Jonge heeft ons super goed geholpen. Ze wist precies wat voor onze financiële situatie het beste passende plan was. Ze gaf goed inzicht in de verschillende financiële mogelijkheden. Heel fijn en oprecht om met Karin te praten. We twijfelden...

Duidelijke en snelle communicatie

Frank heeft ons heel rustig en duidelijk geadviseerd wbt een nieuwe woning en hypotheek. We waren erg tevreden over de communicatie en we raden Frank zeker aan!

niet alleen financieel nu maar op toekomstgericht adviserend

Heel fijn gesprek gehad, we wilden mogelijk een nieuw huis kopen, was 2 ton meer dan ons huidige huis, naast de financiële mogelijkheden ook goed gesprek over kosten van de komende jaren, studerende kinderen, geld in een 2e huis stoppen, mogelijkhede...

Super snelle en duidelijke service!

Heel flexibel en snel.

Persoonlijk, accuraat, super!

de aankoop van een huis is een grote financiële beslissing. Het proces rondom die aankoop, bieden, hypotheek uitzoeken is spannend en raakt je in je persoonlijke leven. Dit vraagt om een persoonlijke, vertrouwenwekkende service. Ik heb het advies en ...

Super geholpen en verhelderende inzichten meegekregen

Super geholpen en verhelderende inzichten meegekregen

Prettig contact en helder advies

Omdat mijn situatie niet erg alledaags is, was ik benieuwd hoe een hypotheekadviseur hiermee om zou gaan. Xander snapte de situatie goed en stemde het advies daarop af. Heel tevreden!

Goed en duidelijk

Wij hebben een oriënterend gesprek met Timothy gehad waarin hij ons op een prettige, transparante en duidelijke manier inzicht heeft geboden in de mogelijkheden en de vervolgstappen wat betreft de financiering van onze nieuwe woning.

Vertrouwen

Als starters was het erg fijn om met de consumentenbond te praten. Onze adviseur nam ons mee in het proces en legde alles duidelijk uit. Dit zorgde ervoor dat we vertouwen kregen in deze adviseur

Snelle en duidelijke hulp! Zeer tevreden.

De Fritsadviseur is zeer duidelijk en accuraat. Geen ingewikkelde taal. Het dashboard is heerlijk werken en geeft ook goed inzicht. De afspraak was zeer snel gemaakt. M.a.w. heel fijn om met Frits te werken!

Marcel heeft ons fantastisch geholpen

Iedereen weet hoe moeilijk de woningmarkt is voor starters. Marcel heeft ons realistische en creative wegen getoond om onze kinderen vanuit onze financiële positie een thuis mogelijk te maken. Bedankt voor jouw tijd en inzet, jouw vriendelijkheid en ...

Geeft Goede uitleg en tips

Fijn gesprek gehad met dhr. Laros. Hij geeft duidelijke uitleg is vriendelijk en kijkt naar mogelijkheden. Aanrader!

Prettig contact, ik kreeg alle ruimte voor mijn wensen

Ik had een heel prettig contact met Wouter. Hij dacht goed mee en was realistisch in de mogelijkheden. Heel bereikbaar, en heel bereid om alles uit te leggen en uit te zoeken. Uiteindelijk was mijn situatie zodanig dat een hypotheek bij een bank niet...

Deze pagina is gecontroleerd door Thomas de Leeuw

Deze pagina is gecontroleerd door Thomas de Leeuw

De inhoud van deze pagina is gecontroleerd door Thomas de Leeuw. Thomas is oprichter van Frits en als hypotheekexpert regelmatig in het nieuws.